如若轉(zhuǎn)載,請(qǐng)注明出處:http://www.pzue.cn/product/15.html

更新時(shí)間:2026-04-26 22:21:49

回顧2024 展望2025 全景年終策劃

科大集成灶400電話給我一下,2023年想聯(lián)系客服加盟開(kāi)店

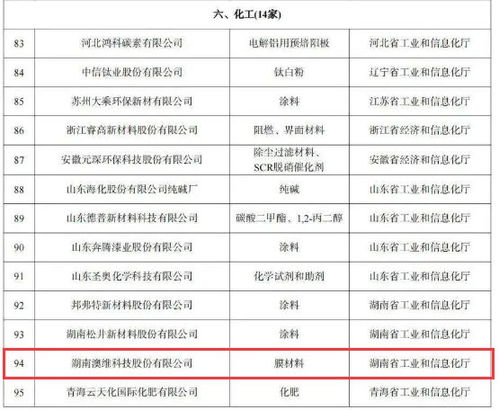

國(guó)家標(biāo)桿,株洲兩家企業(yè)上榜

投資網(wǎng)金融互聯(lián)網(wǎng)產(chǎn)品設(shè)計(jì)

貴南縣那里寫(xiě)項(xiàng)目策劃書(shū) 兩化融合

讀了這篇文章,你就知道保險(xiǎn)與投資類產(chǎn)品的區(qū)別了

周口數(shù)碼配套產(chǎn)品項(xiàng)目投資計(jì)劃書(shū)(參考模板)

國(guó)有行股份行現(xiàn)金管理類產(chǎn)品七日年化收益率集體跌破3%丨機(jī)警理財(cái)日?qǐng)?bào)(12月8日)

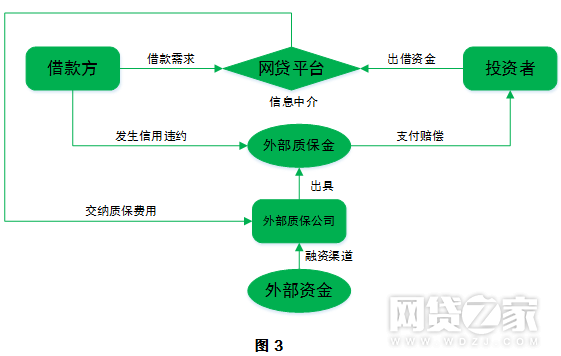

網(wǎng)貸保險(xiǎn)這樣設(shè)計(jì)才對(duì)投資人有用

華城投資公司標(biāo)志設(shè)計(jì)

電話:1868251**

地址:深圳市南山區(qū)上西麗街道麗城社區(qū)西麗北路7-7號(hào)沙河西里230

Copyright © 2026 www.pzue.cn 投資策劃 深圳市伙伊瑪投資策劃有限公司 版權(quán)所有 Sitemap